Голубой поток — проектное финансирование

Проект «Голубой Поток» («Проект») является уникальным по своей сложности и набору инновационных финансовых решений, реализованных в сложной рыночной ситуации. Проект был разработан вскоре после российского финансового кризиса 1998 года в условиях, когда международные финансовые рынки были практически закрыты для российских заемщиков. Тем не менее, для реализации Проекта было привлечено около 3 млрд. долларов США долгового и акционерного финансирования. Финансовая структура Проекта содержит все классические элементы технологии «проектного финансирования», творчески переработанные и адаптированные с учетом специфики экономической ситуации в России. Опыт, приобретенный в ходе этой сделки, был учтён в организации финансирования и других крупномасштабных проектов на российском рынке.

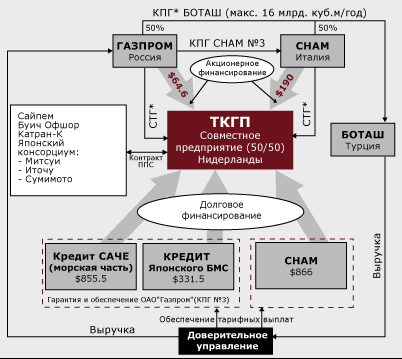

Ниже приведены основные параметры Проекта, а также, описание финансовой структуры и основных проблем, решенных в ходе организации финансирования

Проект предполагает сооружение газопровода с территории Российской Федерации в Турцию по дну Черного Моря. Максимальная глубина прокладки трубы – 2,150 м. Полная длина газопровода — 760 км. Этот маршрут на 980 км короче альтернативного сухопутного варианта и позволяет решить вопросы платы за транзит и несанкционированного отбора газа.

Морская часть проекта «Голубой Поток»

СТГ-Соглашение о транспортировке газа

КПГ-Контракт на поставку газа

ППС-Проектирование, поставки, строительство

Сооружение подводной части газопровода реализовано в рамках совместного проекта ОАО «Газпром» и итальянского газового концерна ЭНИ/СНАМ. Участие зарубежного инвестора с высоким кредитным рейтингом послужило основой структуры проектного финансирования Проекта и позволило предоставить дополнительный комфорт кредиторам.

Мы хотели бы отметить следующие ключевые и инновационные элементы финансовой структуры:

- 100% покрытия затрат путем привлечения долгового и акционерного финансирования из разных источников;

- Применение специального транспортного тарифа, покрывающего потребности Проекта в денежных средствах; устранение рыночного риска; возврат на инвестиции на заранее согласованном уровне; экономические показатели инвесторов регулируются ценой газа на входе в газопровод, определяемой как цена по контракту с покупателем минус транспортный тариф;

- Применение финансового свопа: использование несвязанных средств СНАМ для покрытия части затрат «Газпрома» на обслуживание долгового финансирования в обмен на увеличение доли связанных кредитов АЭК под гарантии Газпрома;

- Увеличение кредитоемкости обеспечения достигнуто путем использования специального профиля погашения кредитов с “утяжелённым хвостом”;

- Использование общего обеспечения для различных групп кредиторов — разрешение потенциальных противоречий между ними;

- Стабильный преференциальный налогово-правовой режим Проекта через поддержку на государственном уровне, включая Российско-Турецкое Межправительственное Соглашение и Налоговый протокол, Налоговое освобождение в Нидерландах, Комфортное Письмо Правительства РФ, Лицензия ЦБ РФ и др.

Минимизация рисков конвертации/обязательной продажи российского рубля с помощью использования структуры эскроу-счетов; получение Разъяснения Правового департамента Администрации Президента РФ по вопросу конвертации.